灾害风险金融作为一门发展中的应用学科,基于灾害学和金融学,针对重大公共灾害风险,构建财政系统化融合金融的抗灾韧性策略和制度,旨在实现和增强政府、居民、企业、低收入群体快速应对公共灾害的能力,系统化应对公共灾害对社会造成的经济损失和对财政造成的冲击。

灾害风险金融的运行功能由风险图谱和资金图谱构成。灾害风险图谱产出特定灾因风险的强度和频度分层分布,并且统计和计算该分布上对应的灾难救助和恢复重建所需资金的分类分布。据此,计算和配置相对称的资金图谱,即:根据履行这些分布上相关分类任务的支出责任所需资金的流动性、规模、周期,适配资金获取和成本最优解的资金工具,包括:风险自留性质的传统预算资金,风险转移性质的保险额度,风险消减性质的债务类资金工具和财政政策工具等,从而实现整个灾害风险分布阈的系统化最优解资金配置,实现政府和社会快速应对公共灾害风险的高效财政韧性。

灾害风险金融可以在三个方面系统化填补我国政府和社会救灾重建资金体系的主要短板。其一是填补主要灾因风险量化机制缺位的短板。重大公共灾害风险的发生虽然不确定,但是一旦爆发,政府和社会履行灾难救助、社会恢复、修复重建责任可能发生巨额资金支出。目前,我国应急管理和公共财政以及相关职能部门还没有针对这类或有资金支出责任的识别、量化、管理制度。灾害风险金融的风险图谱策略和技术可以补上这一短板,包括:公共灾害风险频度和强度的分层分布和量化分析机制,及其对称于灾难救助、社会恢复、修复重建职能的资金支付或有责任的归类分布和量化机制。作为财政风险治理最佳实践,政府财政需要制定相应政策法规和行政架构,针对特定灾因风险构成的救灾和重建资金支出或有责任,建立识别、量化、披露、预测、对冲的责任和制度,为政府控制应急救灾和恢复重建资金支出或有责任规模、有效应对潜在财政冲击、避免财政预算大幅度失衡打下基础。1

其二是填补传统救灾预算资金与实际资金需求难以对称的短板。我国现行灾难救助和恢复重建预算资金机制均为实有资金,主要包括:戴帽预算、自然灾害专项资金、农业灾害和水利灾害专项资金、财政预算预备费、以及中央预算稳定调节基金。这些规划预算的实有资金与灾害风险构成的救灾重建资金支出或有责任差距甚远,形成“无灾不能用、有灾不够用”的老大难问题。其根源在于预算的“实有资金”与灾害风险构成的“或有责任”在底层逻辑上的不对称。灾害风险金融的资金图谱可以补上这一短板,根据特定灾因的风险图谱产出的救灾重建资金支出或有责任及其所需资金的规模、流动性、使用周期,适配属性对称的获取和成本最优解资金工具,例如:流动性要求高、资金规模小、使用周期短的资金支出或有责任可以配置传统预算实有资金,而流动性要求低、资金规模巨大、使用周期长的资金支出或有责任应该配置或有资金工具,例如:保险和相关债务资金工具。

其三是填补财政融合金融模式中系统架构缺位的短板。目前,虽然不少省市实施财政补贴的灾害民生保障保险和财政购买的政府灾难救助保险,但是大多没有对称相关公共灾害风险分布及其救灾重建资金支出或有责任;另外,灾后修复重建主要依靠债务资金,而且大多是计划外灾后配置。因此,当前财政预算资金、保险额度、债务资金工具在风险图谱缺位的情况下处于无序无目标的分散应用状态,即难以解决资金缺口的问题,更可能客观上造成融资成本高、财政和行政风险高的难题。这一短板可以通过风险图谱和资金图谱的系统化构建得以填补,确保财政预算资金和财政融合的相关债务工具资金和保险方案及其额度,在灾害风险分层分布及其资金支出分类分布上,根据所需资金的使用规模、流动性要求、占用周期,在灾前得到制度计划内成本最优解的配置。

灾害风险金融纳入我国财政优化改革的试点实践可借鉴国际金融发展组织建议的五个指导原则。其一是归类和定义灾害风险,即:确定和量化灾害风险的分层分布及其财政支出或有责任的分类分布,并且为分析量化技术和机制制定相应规则;其二是确定资金工具配置策略,特别是相关资金工具选择与灾害风险及其资金支出或有责任分布的对称适配性分析;其三是根据特定区域的有限经济条件设定资金工具配置策略的假设前提;其四是建模精算相关资金工具的机会成本,根据特定经济环境以及灾害事件概率和程度,设定资金工具配置策略的假设前提;其五是敏感度分析和场景测试,通过假设和指标的变化展示资金工具成本的变化。2

我国公共财政融合灾害风险金融策略可以成为制度优化改革的重要里程碑。其试点和制度的设计和实施原则应该是最大限度适配于现行的财政体制、治理结构、政策条件,其组织形式可以是公共财政表内的专项资金,也可以通过表外模式实现。表内模式相对简捷,以专项资金的形式设立,制度化构建风险图谱和资金图谱及其技术功能和管理机制,在定额定向表内资金和政策工具的基础上,融合表外保险额度和相关债务工具,实现表内表外资金与灾害风险的最优解对称配置和制度化管理;而表外模式则是指政府财政发起表外资金主体,在发挥表内模式同样功能的基础上可以适配金融市场的资金模式和操作场景。这两种模式的目标都是实现财政救灾重建资金缺口的填补以及预算刚性和平衡的维护,也可以成为救灾专项资金甚至预算预备费的改革试验田。

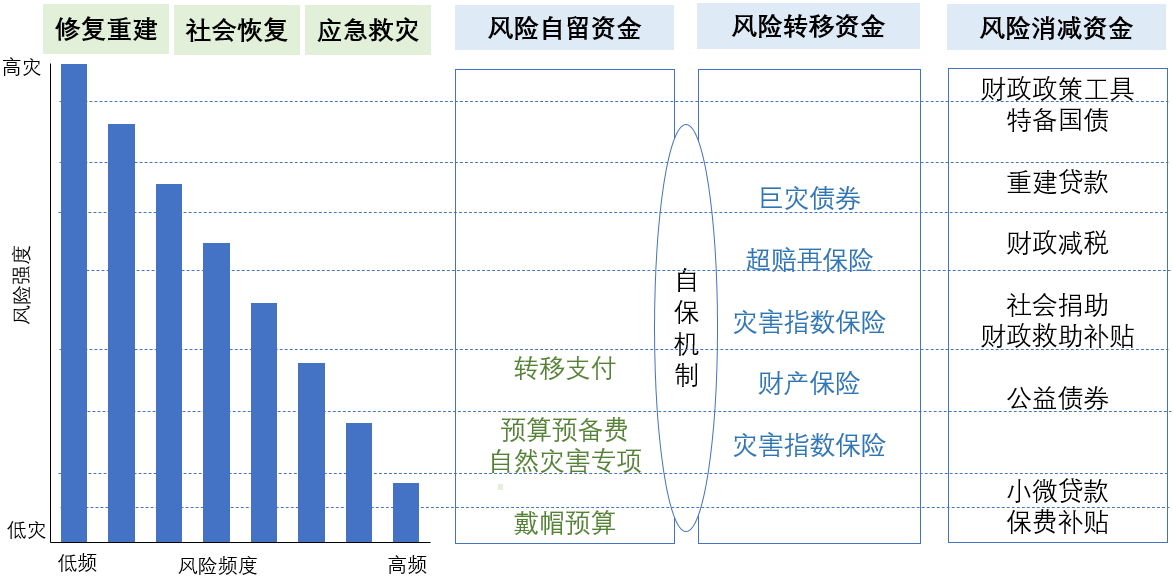

公共财政融合灾害风险金融策略并不是单一资金工具的创新,而是针对分层的公共灾害风险及其归类的资金支付或有责任适配最优解资金工具的系统结构创新。如图1所示,在灾害风险金融系统结构内,原来计划内和计划外分散使用的表内资金和表外资金工具,按照灾害风险强度和频度的分层分布及其对应的财政资金支出或有责任的分类分布,依据其资金的流动性要求、使用规模、占用周期,进行了重新排列,旨在实现资金获取和成本的最优解配置。

图1:灾害风险金融策略:风险图谱与资金图谱的对称融合

资料来源:魏钢

该模式的实施可行性更多的体现在延续使用现行计划预算内外以及灾前和灾后普遍使用的各类资金工具,例如:表内的戴帽科目的预算资金、减灾救灾专项资金、转移支付资金、预算预备费等风险自留性质的资金工具,专项保险计划、灾害指数保险、政策性保险等风险转移类资金工具,专项债、重建债、国债、银行贷款等风险消减类资金工具,以及保费补贴、救助贷款贴息、财政救助补贴、税负减免等财政政策工具。改革和创新在于这些资金工具纳入灾害风险金融架构内后即可科学化和制度化对称到相应分层的风险及其归类的责任,实现风险图谱与资金图谱的对称融合。

参考文献:

Catherine Gamper, Benedikt Signer, Luis Alton, Murray Petrie, ‘Managing disaster-related contingent liabilities in public finance frameworks’, OECD Working Papers on Public Governance No. 27, 2017

Daniel Clarke, Naomi Cooney,Anna Edwards,Andrew Jinks,Evaluating Sovereign Disaster Risk Finance Strategies: Guidance and Case Studies,Disaster Risk Finance as a Tool for Development, World Bank Group, May 2016.