《中国PPP行业发展报告(2020)》

正式出版

蓝皮书对我国地级以上城市未来五年财承情况进行了分析与预测。

1.地方一般公共预算支出预测

针对338个地级以上城市的市本级一般公共预算支出,主要考虑城市近五年的一般公共预算支出。实际计算时,某些年份的部分数据缺失,模型根据缺失值出现的具体年份,采用邻近年份均值补全或根据地理信息区域,寻找附近拥有完整数据的城市作近似估计。

得到近五年较为完整的城市数据后,利用年均复合增长率(CAGR)公式对各地市的2020~2024年数据进行估算,公式如下:

因CAGR公式对时间非常敏感,具有一定的局限性,故只预测今后五年的一般公共预算支出,以提高测算精度,且近五年是支出责任较大的年份,越往后的年份财承风险越小,分析各地近五年的情况更有意义。需要说明的是,受近两年大规模减税降费的影响,不少地方政府近两年减少开支,使得目前这个时间节点计算出来的结果和前几年发起项目时财承报告预测的结果有较大的差别。

经过计算得到全国各地市一般公共预算支出预测值之后,与各地相应年度的财政支出责任交叉比对,可得到当年财政承受能力占比的预测值。

2.未来五年地方财政承受能力分析

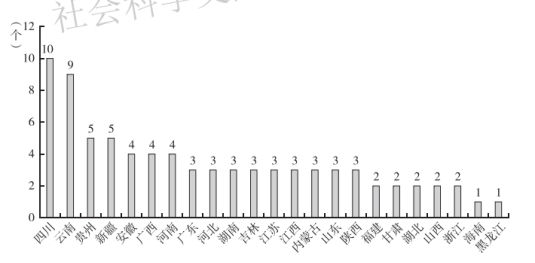

2020~2024年全国市本级城市风险等级较高的城市数量分布如图1所示,其中四川省高风险城市数量最多,达到了10个,其次为云南,再次为贵州和新疆,均达到了5个。图1中未列出的省(区、市)(北京、辽宁、宁夏、青海、上海、天津、西藏、重庆)暂无财承高风险城市。

图1各省(区、市)未来五年财承高风险城市数量

资料来源:明树数据。

财承能力论证对于新增PPP项目具有指导意义,明树数据梳理了全国各省(区、市)(西藏除外)地级以上城市未来五年财承空间剩余量最多的3个城市和最少的3个城市[如果该省(区、市)城市量较少,则可能不足3个]。其中,排列靠前的城市以省级和副省级城市居多。建议地方政府在未来发起项目时考虑区域内地方财承额度的互动,平衡辖区内各地的财承状况。例如,同一个市的不同区/县的财承空间各不相同,建议地方政府优先考虑财承空间较为充足辖区的合适项目采用PPP模式。对于社会资本,明树建议除考虑财承空间外,还需考虑当地政府的投资习惯,如部分地区政府采用PPP模式较少。

对于新增的PPP项目,明树的财承估算模型可根据项目的相关交易边界条件,包括总投资额、合作期限、建设期、付费模式、运作方式、回报率以及项目公司股权结构等数据,匹配历史已落地同类型数据,自动计算出该项目的每年支出责任总额,并可分析新增项目对于当地财承的影响情况,为投资决策提供参考。

(编辑:武玲玲)