来源:现代咨询

作者:万文清 唐欣

摘要:随着资管新规等监管政策落地,政府引导基金进入规范发展阶段,基金募集资金、运作监管、绩效考核等或将面临持续压力。新时期下政府引导基金的运作迎来新要求,转换管理体制、加强优质资源配套、推动产业整合、创新退出机制等将为政府引导基金运作带来新的发展机遇。

一、新形势下政府引导基金发展现况

(一)

监管趋严加剧募资难,

政府引导基金数量规模大幅下滑

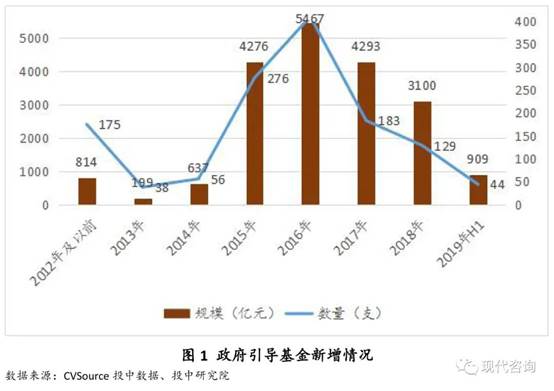

2017-2019年政府引导基金的数量和自身总规模增速持续下滑。继2016年资本盛宴后,市场遭遇寒冬,私募股权基金募资难问题初显,政府引导基金落地困难。2017年后受到政府规范投融资、资管新规等政策的叠加影响,银行退出机构投资人行列、非银金融机构投资受限、上市公司资金紧张等情况相继出现,部分依靠社会资本的政府引导基金陷入募资困境。

截止至2019年6月底,国内已设立了1311支政府引导基金,政府引导基金自身总体规模达19694亿元、母子基金群总体规模达82271亿元。2012-2018年间共计新增政府引导基金1092支,复合年均增长率为39.09%;2012-2018年间政府引导基金自身总设立规模增加17971亿元,复合年均增长率为68.74%。2015-2016年为政府引导基金高速发展阶段,最高峰为2016年当年新增政府引导基金410支、设立政府引导基金自身规模新增5467亿元。2017年开始,政府引导基金的数量和自身总规模增速持续下降,2018年政府引导基金数量和自身总规模同比增长率分别为11.34%和19.76%,2019年一季度的数据显示,政府引导基金市场情况继续恶化,跌至2015年前水平,主要是受到监管政策落地的持续影响,政府引导基金设立通道受限加重了募资难问题。

(二)

多头监管下市级基金成为主力,

华东地区总量数量领跑

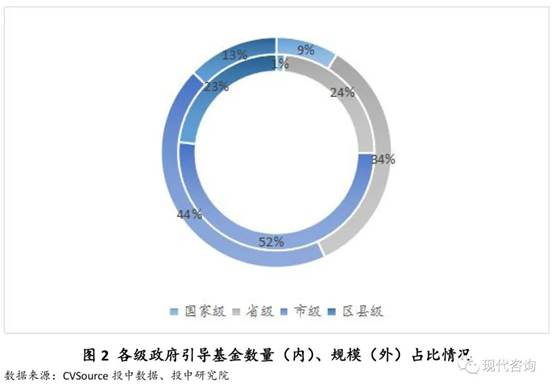

政府引导基金由多个部门综合监管,从顶层架构到实际操作暗含层层逻辑,主要体现于政府引导基金设立层级。总体来看,财政部门、发改部门监管侧重于政府引导基金运作规范、引导其功能发挥,证监会监管侧重于政府引导基金实务操作,各地方政府则因地制宜制定管理办法与具体落实运作,政府引导基金设立层级亦逐步形成了国家级与省级基金引领、市级基金主力、县区级基金补充的整体格局。

截至2019年6月底,国家级政府引导基金总体数量占比为1.45%、自身总规模占比为8.77%,平均单支规模远超省市级政府引导基金。市级政府引导基金在数量和自身总规模成为主力,截止至2019年6月底,市级政府引导基金数量为675只、占比51.49%,自身总规模为8693亿元、占比44.14%。

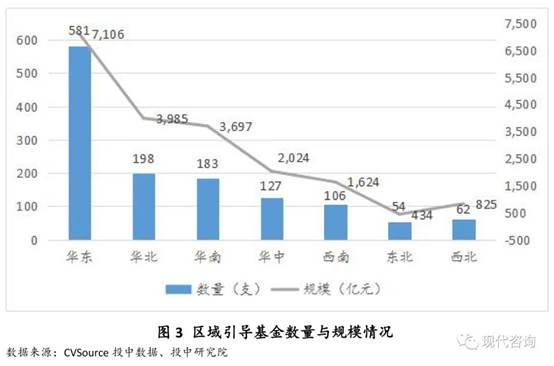

政府引导基金各地区数量规模差异较大,华东地区总量数量领跑。截至2019年6月底,华东地区政府引导基金数量与规模均为全国首位,已设立完成581支政府引导基金、基金自身总规模达7106亿元,其次为华北地区、华南地区、华中地区、西南地区、东北地区和西北地区。

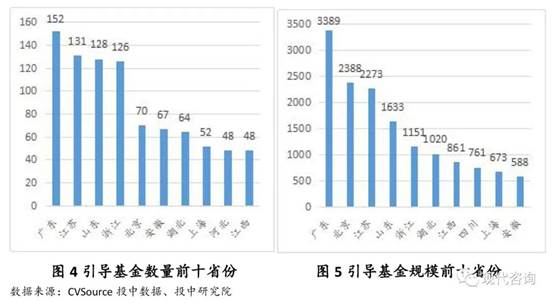

具体省份来看,广东省政府引导基金数量与规模最大,其数量为152支、占比11.59%,自身总规模达3389亿元、占比17.21% ,其次为江苏省、山东省。政府引导基金的地区集中度较高,数量与规模排名前三位省份的政府引导基金数量占比31.35%、自身规模占比40.87%。

政府引导基金的管理模式主要有自我管理、委托管理与混合管理。近年来受到政策与市场的双向冲击,基金管理人的专业水平、基金运作的管理机制等逐渐成为市场认证的重要考量,政府引导基金委托管理机构多以PE为主,机构主要分布在北京、广东等地,各地区基金实际管理能力差异较大。

(三)

引导基金重点投资领域逐步明晰,

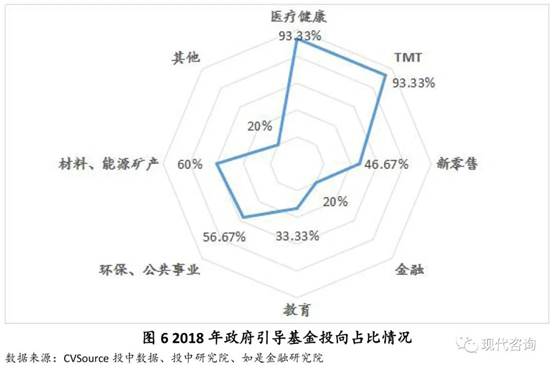

医疗健康等成为热门

产业引导基金占比最大。政府引导基金以其引导功能及投向主要分为产业引导基金、创业基金、PPP基金等,据国泰君安研究表明,2018年产业引导基金在数量与规模上占比最大,分别为44.24%及55.28%,占据了半壁江山。

随着政府引导基金管理体系的逐步完善,政府引导基金的资金投向与负面清单逐步明朗。如《政府投资基金暂行管理办法》(财预〔2015〕210号)明确了创新创业、公共服务及基础设施、中小企业发展、产业转型升级和发展4个重点领域。《政府出资产业投资基金管理暂行办法》(发改财金规〔2016〕2800号)明确基金应主要投资于非基本公共服务、基础设施、住房保障、生态环境、区域发展、战略性新兴产业和先进制造业、创业创新七大领域。对于单个的企业投资,政府出资产业投资基金的投资额不超过基金资产总值的20%。另外,不同地区的政府产业引导基金投资方向也略有不同侧重。

2018年政府引导基金延续过往的热门投向,主要集中于医疗健康、TMT和材料能源领域,但部分政府引导基金也开始投向新零售等领域。政府引导基金的投资方向从传统集中走向新兴多元。

总体来看,政府引导基金的市场情况反映了政策经济环境对其影响,政府引导基金市场发展呈现数量规模大幅下滑、市级基金成为主力、华东地区总量数量领跑、引导基金重点投资领域逐步明晰等特点,而随着新政策的相继出台,政府引导基金迎来了新要求。

二、新形势下政府引导基金迎来新要求

目前我国政府引导基金的发展已经进入到稳步增长阶段,随着2018年《关于规范金融机构资产管理业务的指导意见》、2020年《关于加强政府投资基金管理提高财政出资效益的通知》(财预〔2020〕7号)等监管政策的相继出台,政府引导基金从募资、资金使用、投向等多方面受到严格监管,政府引导基金多通过替换出资方或缩小募资规模等方式来应对新规落地的影响。同时,随着发行政策的变化,A股市场IPO发行获批变得愈来愈难,使得政府引导基金的主要退出渠道受阻。

根据最新的《关于加强政府投资基金管理提高财政出资效益的通知》(财预〔2020〕7号)释放信号,未来政府引导基金将在基金设立、运用、退出等方面迎来严格规范。

政府投资基金设立方面:

政策要求对于政府投资基金的设立要加强审核;在政府年度预算中未足额保障“三保”、债务付息等必保支出的,不得安排资金新设基金;地方政府债券资金不得用于基金设立或注资。这意味着未来基金业协会可能会加大对政府投资基金管理人新设登记的审核力度,新设政府引导基金将与不具备资金实力的政府无缘,加上新冠病毒对国家经济的冲击初步显现,预计2020年地方政府新设政府投资基金将举步维艰。

政府投资基金运用方面:

政策要求完善基金内部治理结构、减少资金闲置,从严控制管理费用;同一行业领域设立多支目标雷同基金的,要在尊重出资人意愿的基础上,推动整合或调整投资定位。这意味着存量政府引导基金重点关注发挥切实引导作用、提高资金使用效等,着力解决基金政策目标重复、资金闲置和碎片化等问题,对政府引导基金管理提出了更高的要求。

政府投资基金退出方面:

政策要求设立基金要规定存续期限和提前终止条款,并设置明确的量化指标;基金绩效达不到预期效果、投资进度缓慢或资金长期闲置的,财政出资应按照章程(协议)择机退出;基金未按约定时间完成设立、开展业务,或募集社会资本低于约定下限的,财政出资可提前退出。这意味着未来政府引导基金将继续完善绩效考核体系建设,评估指标逐步量化,全流程监管力度加大,或将对政府引导基金的存续和退出、管理费计算和提取等方面构成实质性的影响。

随着监管政策的相继落地,预计政府引导基金在运作过程中将承载更多募资压力、监管压力、绩效考核压力和报告压力等,逐渐迈向规范高效发展阶段。新形势下的政府引导基金,成长阵痛与发展机遇共存,如何在把握政策与市场动向的前提下“转危为机”成为运作好政府引导基金的新课题。

三、新形势下政府引导基金运作方向

新时期为政府引导基金运作带来新的要求,转换管理体制、加强优质资源配套、推动产业整合、创新退出机制等将为政府引导基金运作带来新的机遇。

(一)

转换基金管理逻辑,交给市场管理

虽然政府引导基金是基于非市场化目的设立的,却更需要用市场化原则运作,避免行政干预影响功能发挥,才能保证政府引导对症市场需求,充分放权给市场。只有转换基金管理逻辑,将基金交给市场管理,才能引导出市场的力量。

目前政府引导基金正逐步弱化政府干预,主要是通过严格基金管理甄选程序、侧重投资研究等核心能力选拔、给予市场化管理团队更多权限等,提高管理效率和专业能力,简化冗余的手续流程。

如在基金管理人甄选方面,深创投要求基金管理人、股东或团队主要骨干必须共同管理过一定规模的基金,其基金投资项目具备一定数量的成功退出案例,且团队中要有一定数量的人共同工作过几年。

如放权交由市场化管理团队管理方面,青岛新旧动能转换基金将合伙协议的审核审批权放权给引导基金的管理公司,财政厅基金办仅出具协议的指引性模板,引导基金的管理公司参与市场化合伙协议谈判,将谈妥的合伙协议报送至财政厅基金办告知备案即可,基金办不再函复引导基金管理公司。与此同时,青岛市引导基金还拥有合伙协议的谈判权和最终签署权,在合伙协议谈妥并签署后,根据合伙协议将基金的管理权充分授予基金管理人。

(二)

放大政府引导优势,加强优质资源配套

由于区域政府财政承受力均有上限,单纯靠资金支持不足以引进优质企业、打造产业生态。政府应转变运作思路,通过提供配套服务吸引企业落地,彰显政府资源价值,如提供长期企业战略咨询、产业资源嫁接、资本接洽等增值服务,并利用市场化专业投资机构的资源放大能力,连接政策资源、空间资源、产业资源、资本资源等。

加强政府资源配套,不仅能够促进政府引导目的的实现,同时也会增加企业盈利可能性,变相增加政府投资收益。比如北京大兴互联网引导基金配置了包括落地空间、行政审批、政策补贴、资源对接、人才引进等服务,并专门组建了专业化的产业服务团队,服务企业全生命周期。

(三)

更新投资理念,推动产业整合

根据财预〔2020〕7号文及政府引导基金的市场表现,政府引导基金在快速发展的同时,也存在政策目标重复、资金闲置等问题,如国家科技成果转化引导基金用于支持新技术、新产品、新材料等科技转化,新技术可能已覆盖人工智能、大数据、云计算等多个前沿科技产业,加上技术发展更新较快,使得基金定位间存在一定重叠。

政府应逐步建立起产业整合理念,以引导基金为抓手着眼整个产业链,引导促进产业融合,联动上下游产业。如舟山江海联运产业投资基金主要投资于航运产业,包括舟山群岛新区范围内航运企业并购重组、船舶交易和拟上市航运企业等,兼顾投资全国涉港产业等航运产业上下游产业。

(四)

创新退出机制,增加资本活性

随着金融监管加强,政府引导基金对资金的流动性需求上升,政府引导基金的退出通道亟需改善。以往大部分已投项目通过IPO方式实现退出,而在2018年资本市场低迷、当年A股IPO公司数量急剧下降的情况下,仅靠IPO退出通道无法使得股权投资形成自循环。随着越来越多的政府引导基金进入清算阶段,创新退出机制变得尤为重要,S基金、科创板等方式为政府引导基金的退出带来了新渠道。

S基金不仅能够助力GP扩充基金规模、投资更多的项目,也可填补原有LP无法实缴到位的资金,保证基金正常的投资计划。S基金有助于LP解决资金流动性问题,同时可有效降低零散售卖基金份额的时间和成本,加速锁定基金投资回报率,并拓宽退出渠道、加速现金回报。如2018年7月,湖南湘江新区引导基金将和省市投资共同发起设立S基金,2019年初深圳市发布的《深圳市促进创业投资行业发展的若干措施》也提出探索设立S基金。

2019年1月30日,中国证监会出台了《关于在上海证券交易所设立科创板并试点注册制的实施意见》等,科创板的出现能够缓解资管新规对政府引导基金募资吃紧、政府引导基金退出难等问题,主要体现在募资和退出两方面。募资方面,由于投资人门槛提高,催生了市场对专业机构的强烈需求,投资需求增多;退出方面,由于目前国内主板IPO的盈利要求较高,很多被投企业难以逾越此类障碍,科创板的成立亦给投资人提供了重要的退出渠道。

—END—

—END—

作者简介:万文清,系江苏现代资产投资管理顾问有限公司高级副总裁、现代研究院高级研究员。唐欣,系江苏现代资产投资管理顾问有限公司投融资事业部高级项目经理。